Analisis Bank Rakyat Indonesia (BRI): Pertumbuhan, Tantangan, dan Strategi Ke Depan

Pendahuluan

Bank Rakyat Indonesia (BRI) adalah salah satu bank terbesar dan tertua di Indonesia yang berdiri sejak tahun 1895. Sebagai salah satu bank dengan aset terbesar di Indonesia, BRI telah memainkan peran penting dalam perekonomian nasional, terutama dalam sektor perbankan mikro. Fokus utama BRI adalah melayani sektor mikro, kecil, dan menengah (UMKM), yang menjadi tulang punggung perekonomian Indonesia. Artikel ini akan mengkaji perkembangan BRI, tantangan yang dihadapinya, serta strategi yang dapat diambil untuk menghadapi masa depan.

Pertumbuhan BRI

Selama beberapa dekade, BRI telah menunjukkan pertumbuhan yang signifikan, baik dari sisi aset, laba, maupun pangsa pasar. Pada akhir 2023, BRI mencatatkan peningkatan dalam total aset, yang mencapai lebih dari Rp 1.600 triliun, menjadikannya salah satu bank terbesar di Indonesia berdasarkan aset. Laba bersih BRI juga terus meningkat, didorong oleh tingginya permintaan kredit dari sektor UMKM dan keberhasilan strategi digitalisasi.

BRI telah berhasil memperluas jangkauannya dengan lebih dari 10.000 unit kerja yang tersebar di seluruh Indonesia, menjadikannya bank dengan jaringan paling luas di tanah air. Fokus utama BRI pada pembiayaan UMKM telah menjadi keunggulan kompetitif yang signifikan, mengingat segmen ini kurang terlayani oleh bank-bank lain.

Digitalisasi sebagai Pendorong Pertumbuhan

Dalam beberapa tahun terakhir, BRI telah berinvestasi besar-besaran dalam transformasi digital. Peningkatan layanan digital seperti aplikasi BRImo dan layanan internet banking telah membantu BRI untuk menjangkau lebih banyak nasabah, terutama di daerah-daerah terpencil yang sebelumnya sulit dijangkau. Digitalisasi juga telah meningkatkan efisiensi operasional bank, dengan menurunkan biaya transaksi dan meningkatkan keamanan serta kenyamanan bagi para nasabah.

Adopsi teknologi finansial (fintech) oleh BRI, termasuk kemitraan dengan perusahaan-perusahaan fintech, telah memungkinkan bank untuk menawarkan produk dan layanan yang lebih inovatif dan sesuai dengan kebutuhan nasabah. Hal ini menjadi kunci dalam menjaga daya saing di era digital saat ini.

Tantangan yang Dihadapi BRI

Meskipun BRI terus tumbuh, bank ini juga dihadapkan pada berbagai tantangan. Salah satu tantangan utama adalah risiko kredit yang berasal dari sektor UMKM, terutama di tengah ketidakpastian ekonomi global. UMKM cenderung lebih rentan terhadap fluktuasi ekonomi, sehingga BRI perlu berhati-hati dalam menyalurkan kredit ke segmen ini agar tidak mengalami lonjakan kredit bermasalah (Non-Performing Loan/NPL).

Selain itu, persaingan di sektor perbankan semakin ketat dengan munculnya bank-bank digital dan perusahaan fintech yang menawarkan layanan keuangan dengan biaya lebih rendah dan kecepatan yang lebih tinggi. BRI harus terus berinovasi dan meningkatkan layanannya agar tidak kehilangan pangsa pasar, terutama di kalangan generasi muda yang lebih menyukai layanan digital.

Tantangan lain adalah tekanan regulasi. Sebagai salah satu bank terbesar di Indonesia, BRI berada di bawah pengawasan ketat otoritas keuangan, yang mengharuskan bank ini untuk memenuhi berbagai persyaratan regulasi yang ketat. Hal ini memerlukan investasi yang tidak sedikit dalam pengelolaan risiko dan kepatuhan (compliance).

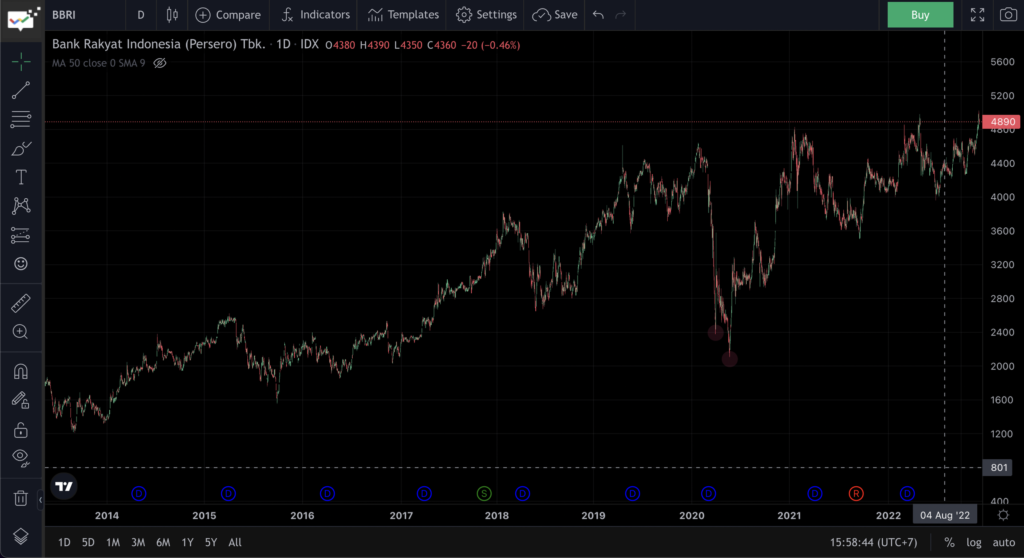

Harga Saham Sekarang

Strategi Ke Depan

Untuk menghadapi tantangan dan menjaga pertumbuhan yang berkelanjutan, BRI perlu mengimplementasikan beberapa strategi kunci. Pertama, BRI harus terus memperkuat strategi digitalisasinya dengan meningkatkan kemampuan analitik data dan kecerdasan buatan untuk memahami kebutuhan nasabah dan mengurangi risiko kredit. Investasi dalam infrastruktur teknologi dan pengembangan SDM yang mahir dalam teknologi digital juga menjadi prioritas.

Kedua, BRI perlu memperluas portofolio produknya, tidak hanya berfokus pada kredit UMKM, tetapi juga mengembangkan produk-produk keuangan yang lebih beragam seperti asuransi, investasi, dan layanan wealth management untuk menarik segmen nasabah yang lebih luas.

Ketiga, BRI harus meningkatkan kerjasama dengan berbagai mitra strategis, termasuk fintech, perusahaan teknologi, dan lembaga keuangan lainnya. Kolaborasi ini akan memungkinkan BRI untuk mengembangkan produk baru, meningkatkan efisiensi, dan memperluas jangkauan pasarnya.

Keempat, BRI harus terus memperkuat manajemen risiko dengan mengadopsi pendekatan yang lebih proaktif dalam mengelola risiko kredit, terutama di segmen UMKM. Penggunaan teknologi untuk pemantauan dan analisis risiko dapat membantu bank dalam mendeteksi potensi masalah lebih awal dan mengambil tindakan preventif.

Kesimpulan

Bank Rakyat Indonesia (BRI) telah menunjukkan kemampuan yang luar biasa dalam mengelola pertumbuhan dan mempertahankan posisinya sebagai salah satu bank terkemuka di Indonesia. Meskipun dihadapkan pada berbagai tantangan, termasuk risiko kredit, persaingan yang semakin ketat, dan tekanan regulasi, BRI memiliki fondasi yang kuat untuk terus tumbuh. Dengan strategi yang tepat, terutama dalam digitalisasi, diversifikasi produk, dan penguatan manajemen risiko, BRI dapat terus mempertahankan posisinya dan berkontribusi lebih besar pada perekonomian Indonesia.